STUDI DI SETTORE

STUDI DI SETTOREPER I FOTOGRAFI:

COSA C'E' DI NUOVO

IN TEMPI DI CRISI

STUDI DI SETTORE

PER I FOTOGRAFI:

COSA C'E' DI NUOVO

IN TEMPI DI CRISI

come chiedere l'ammissione in qualita' di Socio (solo fotografi professionisti)

FIRMA ANCHE TU LA

LETTERA APERTA ALL'AMMINISTRAZIONE FINANZIARIA

Il documento chiede espressamente che gli uffici finanziari locali smettano

di utilizzare i risultati di eventuale scostamento statistico come mezzo per

"imporre" l'adeguamento (magari proponendo uno "sconto"

sull'importo dell'adeguamento), nel caso in cui il contribuente argomenti

sensatamente e in maniera documentata sui motivi del suo discostamento.

FIRMA ORA ON-LINE IL DOCUMENTO!

L'Agenzia delle Entrate e la So.Se. (Societa'

che gestisce lo studio di settore) hanno preso atto dello stato di crisi che

colpisce la maggior parte dei comparti (ti confermiamo: non siamo assolutamente

solo noi fotografi a passarcela male...), ed ha indetto a questo proposito una

riunione straordinaria della Commissione Esperti, tenutasi il 6 novembre 2008 a

Roma, ed a cui abbiamo partecipato.

I Soci hanno ricevuto una relazione DETTAGLIATA ed OPERATIVA su come muoversi in

questo periodo.

In estrema sintesi, l'Agenzia intende mantenere in essere gli Studi, ma

sottolinea - a livello di direzione - in tutti i modi che i risultati degli

studi non devono e non possono essere utilizzati per "catastizzare"

(cioe', ufficializzare) una situazione di debito.

Questo significa che viene sottolineato in ogni modo che nel caso in cui il

risultato dello studio di settore del singolo preluda ad un adeguamento che si

ritiene essere ingiusto, NON BISOGNA ADEGUARSI.

|

Citiamo le testuali parole pronunciate durante la riunione straordinaria

del 6 novembre: dr. Giampiero Brunello Amministratore delegato della Societa' per gli studi di settore: "Chi non si riconosce nei risultati dello Studio non si deve adeguare; questo concetto va' scolpito nella pietra, come i dieci Comandamenti". dr. Luigi Magistro - Direttore Aggiunto della Direzione Centrale Accertamento dell'Agenzia delle Entrate "Read my lips: no catastizzazione; NO ca-ta-stiz-za-zio-ne; non puo' e non deve essere cosi'". |

Cosa significa questo? Che lo

studio di settore deve essere usato solo come strumento di equita', con

cui si eviti che gli onesti paghino anche per i disonesti; ma che - dato che si

tratta di uno strumento statistico - se il risultato si discosta dalla realta',

il contribuente NON deve essere forzato a pagare un "pizzo" ingiusto,

e - compilando l'apposito quadro di spiegazioni - NON deve adeguarsi, e gli

uffici periferici dell'Amministrazione Finanziaria NON devono utilizzare

l'eventuale non congruita' o non normalita' come un automatico pretesto per

imporre il pagamento di una ipotetica differenza. E' senza fondamento - e

difforme dalle istruzioni della Direzione Centrale - l'atteggiamento ancora

usato da alcuni Funzionari, che all'atto dell'analisi della situazione del

singolo, propongono uno "sconto" sull'importo dell'adeguamento per

chiudere li' la faccenda.

In questo senso e' CHIARISSIMA la Circolare

dell'Agenzia delle Entrate n. 5 del 23 gennaio 2008 (clicca QUI

per scaricarla direttamente dal sito dell'Agenzia delle Entrate, o QUI

se ci fossero problemi dal sito dell'Agenzia). Leggila con calma: indica

apertamente che lo studio di settore NON PUO' essere usato per pretendere il

pagamento di importi aggiuntivi, se il reddito ipotizzato dal software non

esiste, e che non deve essere il contribuente a "difendersi", ma

l'ufficio a provare quello che pretende.

Poiche' l'Amministrazione

Centrale e' molto chiara su questo aspetto, ma in diversi uffici periferici i

Funzionari continuano a muoversi alla "vecchia maniera", fraintendendo

completamente lo spirito dello Studio di Settore, abbiamo predisposto una

"lettera aperta" che richiede un rinnovato richiamo degli uffici

periferici a non utilizzare in modo acritico gli studi.

Se sei daccordo, "firma" idealmente anche tu il documento:

LETTERA APERTA

ALL'AMMINISTRAZIONE: ADERISCI ANCHE TU

Le intenzioni della

Direzione centrale dell'Amministrazione Finanziaria sono certamente buone, e la

loro propensione al dialogo lo e' altrettanto.

E' un vero peccato che alcuni Funzionari degli uffici periferici rovinino tutto

utilizzando in modo errato e prevaricatore gli Studi, di fatto costringendo il

contribuente a pagare comunque gli adeguamenti (magari "scontati")

anche quando questi non siano aderenti alla realta'.

Per questo abbiamo predisposto un documento "aperto", che chiede

espressamente all'Amministrazione Finanziaria di essere piu' stringente nella

richiesta ai loro uffici periferici.

VEDI IL DOCUMENTO, E FIRMALO ON LINE ANCHE TU, SE CONCORDI.

E' importante segnalare che il problema e' sentito dai contribuenti.

Puoi visionare il documento, e sottoscriverlo, dall'apposito spazio, qui.

LA CIRCOLARE 5 del

2008: UN'INDICAZIONE

CHIARA

Ripetiamo: In

questo senso e' CHIARISSIMA la Circolare

dell'Agenzia delle Entrate n. 5 del 23 gennaio 2008 (clicca QUI

per scaricarla direttamente dal sito dell'Agenzia delle Entrate, o QUI

se ci fossero problemi dal sito dell'Agenzia). Leggila con calma: indica

apertamente che lo studio di settore NON PUO' essere usato per pretendere il

pagamento di importi aggiuntivi, se il reddito ipotizzato dal software non

esiste, e che non deve essere il contribuente a "difendersi", ma

l'ufficio a provare quello che pretende.

come chiedere l'ammissione in qualita' di Socio (solo fotografi professionisti)

COSA ERA SUCCESSO PRIMA

Come comunicato ai Soci, a seguito di proteste - fra cui le nostre - il Fisco ha

diramato una circolare (la 41/E del 6 luglio 2007) in cui si introducono

elementi significativi:

a) al punto 2.2 si specifica che i nuovi parametri potranno avere SOLO un valore indicativo, e NON essere la base per presumere un reddito; se vogliono sostenere un maggior imponibile, devono portare concreti altri elementi:

2.2

Valenza probatoria dei maggiori valori scaturenti dall’applicazione degli

indicatori di normalita' economica.

Per far fronte agli impegni presi con le Associazioni di categoria dall’organo governativo (...) nonche', tenuto conto dell’emendamento all’Atto Senato 1485 in corso di approvazione, riguardante la definizione della valenza probatoria, quale presunzione semplice, dei maggiori valori risultanti dall’applicazione degli indicatori di normalita' economica (...) l’Ufficio dovra' motivare l’avviso di accertamento fornendo ulteriori elementi probatori per avvalorare i maggiori ricavi o compensi derivanti dall’applicazione degli indicatori di normalita' economica. A tal fine si dovra' tener conto delle specifiche condizioni del contribuente e dell’attivita' svolta nonche' delle possibili cause giustificative gia' evidenziate nelle circolari n. 31/E e 38/E del 2007.

Quindi, secondo la circolare, viene introdotta la necessita' per l'ufficio accertatore di motivare l'avviso di accertamento fornendo ulteriori elementi probatori per avvalorare i maggiori ricavi o compensi derivanti dall'applicazione dei nuovi indicatori, tenendo comunque conto delle specifiche condizioni del contribuente e dell'attivita' svolta.

b) Niente piu' indicatore della

"redditivita' per addetto".

Un altro passo avanti e' l'esclusione, a partire dagli studi 2007, di

un parametro che faceva schizzare verso l'alto la redditivita' se esisteva un

collaboratore. Cosi', al punto 5 della circolare, leggiamo:

5. Studi di

settore previsti in evoluzione per il periodo d’imposta 2007– Indicatore

valore aggiunto per addetto

A

seguito del comunicato stampa del Vice Ministro dell’Economia e delle finanze

del 3 luglio 2007, si preannuncia che i prossimi studi di settore in evoluzione,

previsti dal provvedimento del Direttore dell’Agenzia delle entrate del 14

febbraio 2007, che entreranno in vigore a decorrere dal periodo d’imposta in

corso alla data del 31 dicembre 2007, non saranno elaborati utilizzando

l’indicatore “Valore aggiunto per addetto” per l’eventuale stima di

maggiori ricavi o compensi. Tale indicatore verra' sostituito con un altro

indicatore.

Pertanto,

per i prossimi studi di settore in evoluzione, che entreranno in vigore a

decorrere dal periodo d’imposta 2007, l’indicatore “Valore aggiunto per

addetto” verra' utilizzato dall’Agenzia delle Entrate non ai fini del

calcolo delle risultanze dello studio, maper approfondire l’analisi della

coerenza economica dei singoli contribuenti rispetto a valori considerati

normali per ogni comparto di attivita' economica e, quindi, come variabile di

riferimento per la costruzione di liste selettive delle posizioni eventualmente

da sottoporre a controllo.

Questa e' un'indicazione positiva, ma solo parzialmente. Come leggi, infatti, la marcia indietro e' per ora solo per gli studi 2007, cioe' per la prossima versione, e non per il calcolo fatto ora.

IL SONDAGGIO condotto

nelle scorse settimane, ha evidenziato (limitatamente al rilevamento fra i Soci,

per i quali possiamo essere garanti dell'attendibilita'), queste percentuali:

| 1) sono risultato congruo e normale | 36% |

| 2) mi viene chiesto un adeguamento minimo | 14% |

| 3) mi viene chiesto un adeguamento sostanzioso | 33% |

| 4) mi viene chiesto un adeguamento spropositato | 17% |

il che - in altri termini - significherebbe che il 64% degli operatori sarebbe risultato "Non Normale", e cioe' "diverso dalla media"; e di quale media mai si potrebbe parlare, se la maggioranza non vi rientra?

E' una "curva gaussiana" di probabilita' assolutamente improponibile.

(Addirittura, estendendo il questionario al di fuori dei soci, gli operatori

congrui risultano solo il 21%).

Erano DUE le novita' introdotte ad aprile 2007 dalle Finanze :

a) Nella giornata del

17 aprile 2007 abbiamo partecipato alla riunione della

Commissione Esperti (Commissione di Validazione) per la presentazione delle

novita' di Gerico 2007.

Ai soci e' stato inviato un report commentato.

La giornata era incentrata sull'introduzione degli Indicatori di Normalita'

Economica; si tratta di parametri aggiuntivi il cui scopo e' quello di

paragonare in maniera "contabilmente critica" i dati contenuti nella

dichiarazione.

Alcuni parametri (vedi) diventano quindi parte assolutamente rilevante

nell'individuare se - per l'Amministrazione Finanziaria - la dichiarazione e'

attendibile o meno.

Di fatto, oltre al concetto di "congruita'" (cioe' di

consistenza credibile dell'imponibile), di "coerenza" (e cioe'

appunto di coerenza logica fra i vari elementi dichiarati) viene aggiunto questo

determinante fattore di "normalita'", e cioe' di

vicinanza alla media di quanto dichiarato dagli altri operatori della stessa

tipologia di attivita' e cluster di appartenenza.

In soldoni, questo si concretizza - nelle intenzioni dell'Amministrazione -

in uno strumento statistico per contrastare i dati "addomesticati",

cioe' artatamente modificati, adattati ed edulcorati per ottenere una finta

congruita'.

A partire da Gerico 2007, quindi, diventa piu' difficile par "passare"

dati apparentemente corretti, ma distanti da quello che la media degli altri

operatori dichiara.

Ora: da un lato, e' comprensibile l'intento

dell'Agenzia delle Entrate, dato che la disponibilita' per tutti del sofware

Gerico si poteva tradurre nel mezzo tecnico con cui ingannare l'Amministrazione.

Per tutti i casi di dissimulazione, l'introduzione degli Indicatori di

Normalita' portera' ad una maggiore equita', e va bene.

Il problema e' pero' che il sistema si basa su una procedura statistica

che, pur essendo molto migliorata - con gli studi di settore - rispetto ai

vecchi parametri presuntivi di reddito, resta sempre un'analisi

statistica.

In una minoranza di casi, quindi, succedera' che la nuova versione degli Studi

(da Gerico 2007) riterra' come "non normale" una dichiarazione che -

magari - potrebbe essere anomala perche' differente dalla media, ma e' in

realta' veritiera.

A nostro avviso in questi casi, il problema potrebbe essere rappresentato non

dal sistema di insieme degli Studi (che e' pensato con efficienza), quanto

dall'atteggiamento di alcuni funzionari in alcune Sedi locali, cioe' gli uffici

delle Agenzie delle Entrate locali, che poi sono quelle che si trovano a

contestare le anomalie, e a gestire le prime fasi di verifica e contenzioso.

A volte capita, infatti, che alcuni Funzionari delle sedi locali percepiscano

gli Studi di Settore come uno strumento assolutamente oggettivo e

matematicamente certo, facendo venir meno l'unico strumento che ancora a volte

manca agli Studi: dopo l'efficiente individuazione statistica delle linee guida

e l'evidenziazione delle anomalie, la gestione "intelligente" di tali

anomalie, con vera disponibilita' degli uffici locali all'analisi dei casi effettivamente differenti

dalla normalita'.

Cosa, questa, che non avviene sempre, creando ovvi problemi ai contribuenti

"strani", e anche un problema di "immagine" agli Studi di

settore che, da strumento mirato, intelligente, concertato con le parti e ben

curato qual e', rischia (a volte) di essere utilizzato da alcuni Funzionari come

un "letto

di Procuste", su cui forzare le "dimensioni" del soggetto.

In qualita' di membri della Commissione di Validazione degli Studi di Settore ci stiamo quindi muovendo affinche' l'Amministrazione Centrale, oltre a curare ottimamente il sistema di controllo centrale basato su Ge.Ri.Co, si attivi anche per una campagna di sensibilizzazione dei Funzionari delle Sedi decentrate, che devono poter utilizzare uniformemente il mezzo degli studi di settore, ma anche gestire le anormalita' in maniera disponibile al dialogo, con la vera intenzione di capire la situazione di chi si trova ad essere analizzato sulla base di una statistica che puo' avere i problemi di tutte le statistiche (vedi).

|

|

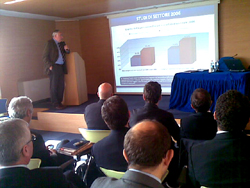

| Il dr Luigi Magistro Direttore Aggiunto della Direzione Centrale Accertamento dell'Agenzia delle Entrate mentre illustra il sistema. | il gruppetto dei rappresentanti delle Categorie della Commissione Esperti Studi di Settore (Roberto Tomesani di TAU Visual in primo piano) durante la presentazione del nuovo sistema adottato in Gerico 2007. |

Se vuoi avere dati APPROFONDITI sul nuovo sistema, vai alla pagina dell'approfondimento (clicca qui)

b) La seconda novita' e' parzialmente ancora da venire: lo studio specifico per le attivita' fotografiche sta per

essere sottoposto a revisione; quello che era lo studio SG74U, poi diventato

TG74U, viene ora ulteriormente revisionato e diventera': UG74U.

Lo studio verra' discusso nelle prossime settimane. Per ora, in anteprima,

segnaliamo la nuova analisi e divisione in cluster (clicca

qui per il pdf della nuova suddivisione dei cluster)

![]()